在白电行业市值、营收的头把交椅上坐了多年,美的集团(000333.SZ)终于有了一个新目标——实现销售和市值双双超过5000亿元。

美的集团创始人何享健表示,这个目标“要很快实现”。这两项指标的目标数据均是美的最新可比数据的一倍左右。这也相当于,何享健希望在短时间内“再造”一个美的。

现阶段的美的其实并不是高枕无忧。这家家电龙头公司的营收增速正下滑,被寄予厚望的库卡机器人业务正拖累业绩,高端品牌、工业互联网平台等新业务正需要大量资金投入。

摆在眼前的问题之下,“再造“一个美要通过什么方式来实现?

现状一:营收增速大幅下降

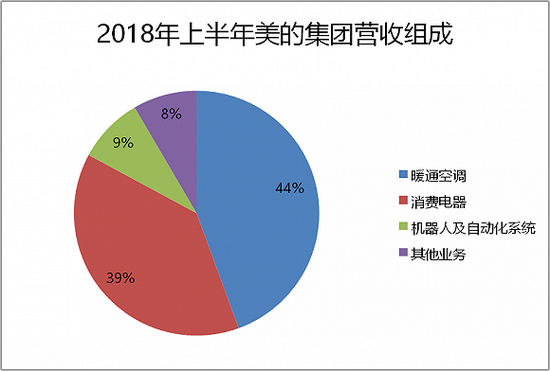

营收若要翻倍增长首先要看公司现有业务。当前美的集团营收组成主要包括三大业务,暖通空调、消费电器、机器人及自动化系统。

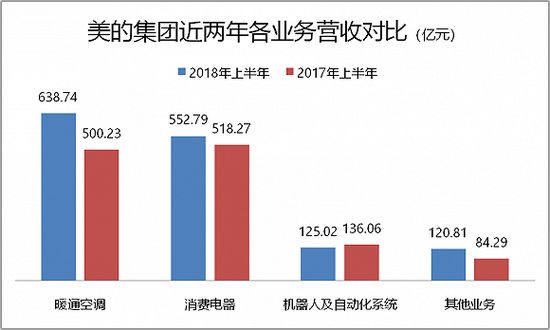

在去年营收突破2000亿元后,美的集团主营增速明显放缓。公司2018年上半年营收增长15.02%,远低于2017年全年51.35%的增速(比同期)。刚披露的三季报显示营收增速继续下滑,美的集团前三季度实现营业收入2057.57亿元,同比增长10.06%;实现归属于上市公司股东的净利润179亿元,同比增长19.35%。

同为“白电双雄”的格力电器与美的增速已不在同一量级,在与小米的营收竞逐中,格力电器年内营收大概率上2000亿元。格力前三季度实现营业收入1486.99亿元,同比增长34.11%;净利润211.18亿元,同比增长36.59%。

具体从美的三大业务来看,占比超八成的暖通空调和消费电器是美的集团的营收支柱。

暖通空调成为公司增长引擎。三季报未披露具体板块营收构成,由2018年中报数据来看(下同),暖通空调同比增长27.69%超越消费电器已上升为公司的第一大业务,营收占比达44%。

消费电器业务表现平平,营收虽有上升,但同比增速低于整体水平,故而营收占比由一年前的42%降至39%。

这两大业务能否承担营收倍增重担呢?可以从市场空间来预期。

根据中怡康测算,2018年上半年家用空调行业增长较快,零售量增长16.6%,但是冰箱、洗市场销量增长乏力,产品结构升级使得均价提升,冰箱行业零售量下降1.7%、洗衣机行业零售量增长4.7%;受房地产的影响,厨卫电器也面临一定增长压力。

这一组行业数据与美的集团业绩表现趋势契合。房地产调控仍在持续,未来消费电器市场前景依然未有回暖。

空调行业增长也已疲态尽显。2018年8月以来,空调销量大幅回落,零售端疲软内需不足。产业在线家用空调数据显示,9月份空调总销量901.40万台,同比下降8.20%。

消费电器未有起色,暖通空调也遭遇增长瓶颈,美的集团依靠这两块业务要实现营收快速翻倍,颇有难度。

现状二:库卡机器人业绩表现不及预期

美的集团的第三块业务——新增的机器人及自动化系统并未为美的贡献良好的业绩,反而成为唯一一项营收下滑的业务,拖累了美的集团的整体增长。

美的多元化的一大特色之处便是因收购德国库卡而新增的机器人及自动化系统业务。库卡为全球四大机器人公司之一,其他三家分别为日本发那科、瑞士ABB、日本安川电机。对家电行业来说,对机器人及自动化系统业务的布局意味着公司将在未来智能制造领域占据着一大制高点。

然而,被寄予厚望的德国库卡业绩表现不及预期。这部分业务同比下滑超8%,营收占比由去年同期的11%,降至今年上半年的约9%。

针对美的机器人业务营收同比下降的情况,美的集团称,“机器人业务受政策、市场环境形势影响变化浮动较大。”

在机器人四大家族中,库卡本身盈利能力最逊也是不争的事实。

被收购之前,库卡2015年的毛利率只有23.5%,净利率不到3%。并入美的集团后,库卡盈利能力并未增强,2017年其毛利率21.7%,净利率仅2.5%。

这个毛利率、净利率水平实与机器人及自动化系统领域这一高精尖身份不匹配。不及美的集团整体的7.73%的销售净利率。

机器人四大家族业绩并非均如此惨淡。日本发那科2017年毛利率45.2%,净利率25%。这才是高科技公司应有的样子。

究其原因,东吴证券分析师陈显帆认为,上游零部件自给程度,下游应用标准化程度的差异,两大原因导致盈利能力差异巨大。

上游来看,库卡伺服电机需要外采,由德国西门子提供,而发那科、安川、ABB除减速器外基本实现自产。这直接导致库卡成本高于同行。

减速器方面,日本纳博RV减速器与哈默那科谐波减速器垄断全球75%市场份额,库卡减速器90%来自纳博,发那科与安川为纳博一级供应商,拿货价格较库卡优势明显。

下游来看,发那科布局3C行业,产品精细化程度高,而库卡多应用于标准化程度高的汽车领域,边际利润率低。

库卡收入45%来自欧洲,35%来自北美,20%来自亚洲和其他地区。库卡在欧美经营很多年,经营稳定,增长空间有限。美的集团要靠库卡来取得翻倍的营收,也非易事。

收购本身是一方面,收购后的整合效果是更重要的另一面。

美的为了收购库卡付出了较大代价,收购价超300亿元,但收购条件较苛刻。美的对库卡有绝对控股却无相应控制权。一来,美的集团无法插手库卡的公司治理,董事会无席位。二来,技术及商业数据都完全保密。

不能控制、无法掌握技术,这在很大程度上不利于美的机器人及自动化系统版块的发展,更不利于企业内部协作。

申万宏源研报分析认为,库卡确实帮美的做大做足了营收规模,但是其所带来的协同效应又并非想象中那么美好,造成了美的增收不增利。

对库卡的并购只是个缩影,美的集团近年的并购均暂未发挥太大成效,尤其在业绩体现上不明显。

事实上,美的集团已非传统的家电公司。2016年-2017年,美的展开了数次大手笔的外延式并购,并购对象包括日本东芝白电、德国库卡、意大利中央空调企业Clivet、以色列高创等公司。美的集团从一家传统家电巨头转身为如今的横跨消费电器、暖通空调、机器人及工业自动化系统、智能供应链(物流)的科技集团。

在一波疯狂的国际并购之后,美的在2017年的年报中不再提扩张一说,而首次提出要“进一步聚焦企业内生式增长”。

美的这艘家电航母转舵了,由对外扩张转向对内聚焦。这意味着之后的美的希望好好“消化”这些外来者。这对美的来说,是一个正确的航向。

显而易见,依靠美的集团现有三大业务,要如何享健所说的,“很快实现”5000亿元的营收目标并非易事。不过,美的集团还有可以培育的“种子”。

种子一:掘金高端家电市场

在美的集团10月举办的50周年战略发布会上,美的发布了两项新业务——工业互联网平台M.IoT及AI高端家电品牌COLMO。

用美的集团董事长方洪波的说法,这是为美的下一个50年埋下的两颗种子,希望如50年前何享健播下的那颗家电种子一样,未来成长为参天大树。

美的电器,在消费者眼中是大众品牌的代名词。消费升级后高端家电领域市场空间广阔,利润丰厚,成为家电企业垂涎的大蛋糕。国内家电领域还现出了一种“戴森现象”,定价越贵卖得越好。

在传统消费家电增长乏力,竞争已成红海之势时,美的集团选择了在高端家电市场掘金。

美的集团认为,过往收购库卡、东芝等企业,在制造方面已具备了精工细作的能力。此时推出高端品牌,水到渠成。

“预算不封顶,砸锅卖铁也要保障对高端品牌COLMO的投入。”美的集团副总裁王建国在接受界面新闻采访时表现出破釜沉舟之心。

据介绍,COLMO品牌定位为AI科技家电,强调人机互动。其高端之处体现在AI科技、技术设计、精工制作方面,并专门定义了产品生产标准、检测标准、五感标准,“品质要对标德国的高端标准”。

王建国强调,美的集团将把50年来积累的最好的东西拿出来支持COLMO。

首先,美的任何一项技术COLMO优先使用,包括AI技术及基础技术等。部分技术会在美的和COLMO品牌之间平衡,部分独特的技术只会用于COLMO品牌。

其次,在投入预算时,不设预算上限,不惜一切代价持续投入COLMO。

再次,制造能力上,为COLMO设置专门的生产线,不与其他产品共线生产,全球的美的工厂均是如此。此外,美的还将提供用户研究等资源。

COLMO品牌推进迅速,10月刚发布品牌,12月COLMO的首批产品和体验馆便将上市。

“第一批推出的是冰箱、洗衣机、油烟机、灶具、洗碗机和煮饭机器人。成熟一款推出一款,宁缺毋滥。首批也都是美的集团的拳头产品。”王建国表示。

当前本土高端家电品牌中,海尔卡萨帝一枝独秀。这也是COLMO未来不得不面对的竞品。

卡萨帝是海尔2006年成立的高端家电品牌,抢得先机后,如今成绩卓越。卡萨帝整体均价是行业的近3倍,冰箱单价是行业的2.7倍,滚筒洗衣机单价是行业的2.1倍。高定价在提高门槛的同时也保证了高利润。

近年,卡萨帝市场份额不断提高。卡萨帝2017年销售收入同比增长41%,在中国万元以上家电市场份额达到35%,提升9个百分点。2018年中报显示,卡萨帝空调1.6万元以上价位段份额45%;卡萨帝滚筒洗衣机在万元以上价位段份额73.8%;卡萨帝冰箱万元以上价位段份额占比36%;在厨电行业负增长形势下,卡萨帝厨电实现收入同比增长215%的好成绩。

“卡萨帝对海尔来说非常重要,已成为海尔在中国高端家电市场的重要利润来源之一。从品牌提升和高端市场占有率上,也大有助益。”家电行业观察员梁振鹏对界面新闻表示。

从卡萨帝身上,美的集团看到了高端品牌的价值所在,不仅可提升公司产品的形象,还能提升业绩,增长利润。

但COLMO较卡萨帝晚到12年,能通过AI技术、重金投入实现弯道超车,进而达到帮助美的集团达到营收、市值均超5000亿元的目标吗?

答案是不明确的。

首先,这并非美的集团首次涉足高端家电领域。此前,美的以凡帝罗、比佛利等品牌试水高端市场。然这些品牌市场反响平平,至今在高端家电领域未激起浪花。

对过往失败的原因,同样曾负责凡帝罗品牌的王建国归结为,这些品牌并非独立运作,只是美的旗下的子系列。同时,美的集团对此前的高端品牌资源投入不够,也未形成持续性投入。

此次“不计一切”投入COLMO能否站稳脚根,也面临着较大难度。

其次,任何一个市场的培育都是一个长期的过程。此前美的性价比高的平民形象已深入人心,若想扭转此刻板印象,美的还需要费些时日和精力。

第三,当下产品线不丰富。在COLMO仅推出几个产品的同时,卡萨帝以艺术家电和嵌入一体化厨电为核心产品线,目前已拥有冰箱、酒柜、空调、洗衣机、热水器、厨房电器、生活小家电、电视机以及整体橱柜等9大品类、39大系列、380余个型号的产品。

第四,除海尔卡萨帝外,三星、LG、松下、西门子、索尼等外资品牌在中国高端市场拥有较高的市场份额。虽然整体市场份额并不高,但占据了金字塔上层人群的市场,攫取了最高的利润。

也有业内人士认为,美的此时推出高端家电品牌正逢其时。梁振鹏认为,美的一直走大众化路线,缺乏一个强有力的高端品牌。中国消费者对高端家电产品的消费需求日趋旺盛,但中国本土企业在高端市场只有海尔的卡萨帝品牌。因此,“现在美的推出高端品牌时机并不算晚。”

时机虽说还不晚,但能快速实现营收增长的可能性不大。王建国也说了,对COLMO,美的集团不在乎增加了30亿元还是50亿元的销售,更重要的是告诉市场,美的也能做高端产品。

因此,作为下一个50年的种子,美的集团对COLMO品牌并未提出短期销售目标。王建国称,要“有耐心”,慢慢拓展市场,“宁可走慢一步,也不能走错一步”。

种子二:M.IoT平台竞争已白热化

如何打好库卡这张牌,一直是美的集团需要着重考虑的事。

尽管在过去的两年内未好好利用机器人及自动化系统业务,但未来美的有了新思路。推出工业互联网平台M.IoT便是新思路之一,这也是美的为下一个50年播下一颗智能制造的种子。

美的表示,这一平台的搭建,能让美的成为国内第一家自主开发、兼备“制造业知识、软件、硬件”三位一体,完整的工业互联网平台提供商,并展现出产业链闭环联动的前景。

据美的集团副总裁兼CIO张小懿介绍,“美的拥有得天独厚的先天优势”,包括数十年丰富的制造业知识,全价值链数字化解决方案,与库卡等世界机器人巨头的协同,加上在工业仿真等核心领域领先的软件实力。

据了解,M.IoT平台已在美的集团内部成功应用,接下来既可对外为大型企业提供定制化、数字化转型服务,亦可向中小企业输出低成本的套餐式解决方案。

但这一平台能为美的集团带来多大收益,也是未知。

近几年已有多家巨头公司入局,推出过自己的M.IoT平台。有电信运营巨头及设备巨头,包括三大运营商、诺基亚、爱立信、华为等;有互联网巨头和IT巨头,亚马逊、IBM、阿里巴巴、百度、腾讯等;有传统制造业,包括GE、西门子、三一重工的树根互联等;还有垂直行业的物联网平台等。

尽管平台侧重点各有不同,满足各行各业差异化需求,有些平台开放,有些是为自身公司服务,但M.IoT平台已非新鲜事物,已进入巨头纷争时代。张小懿也了解,目前国内就有几百个工业互联网平台。

除以上公司外,家电领域另一巨头海尔也在大力发展工业互联网。今年3月在上海举行的AWE上,海尔发布具备自主知识产权的工业互联网平台COSMOPlat。据介绍,COSMOPlat的核心是大规模定制,凭借这一平台,海尔今年9月份还入选商务部全国供应链创新与应用试点企业名单。

美的集团最新推出的工业互联网平台M.IoT能在这场白热化竞争中占据何等地位,还要时间和市场来做“试金石”。但靠这一全新业务在短时间内取得营收上的成效,也难。

美的集团5000亿元的新目标何时能实现呢,拭目以待。

声明:家居世界网http://www.jjgod.cn 刊载此文仅作传播之目的,不代表本站观点。